(吉隆坡8日讯)有鉴于本地钢铁价格企在多年新高水平,同时,洋灰需求也预期将大幅走高,大华继显分析员相信,钢铁股在2018年会继续交出亮眼成绩,而洋灰股的盈利也将显著转好,因此,维持建材领域“增持”评级。

该分析员也指出,钢铁股和洋灰股股价近期大幅回调,是趁低吸纳的机会。

中国钢铁价格从去年12月的高位回调,本地钢铁价格今年1月份的成长,也缓和至4.4%,达每公吨2750令吉,但这仍是5年最高价位。

因此,大华继显分析员预期,钢铁公司即将公布的2017年末季业绩,净利仍会比前一季好,因为本地钢铁平均价按季仍上涨3.2%。此外,原料如废钢和铁矿石价格各下滑1.1%和7.1%,也是支撑盈利表现的因素。

不过,该分析员也指出,钢铁公司的赚幅,将受到煤炭价格按季提高7.6%的影响。

“无论如何,我们认为,较好的钢铁平均售价和低原料成本,将抵消上述不利因素,而以长钢为主的公司2017年末季毛赚幅将按季至少扩大4%。”惟,他补充,个别公司的实际表现,仍胥视它们何时采购原料,以及是否有做护盘,无法一概而论。

此外,基于产品平均价趋高和原材料成本正常化,大华继显分析员也看好,钢铁公司2018年首季盈利将延续涨势。

至于洋灰领域,他相信,陆续执行的大型基础设施项目,将拉动该领域业者的表现,预期在2018年下半年转亏为盈。

联合钢铁威胁不大

分析员也指出,多只建材股近期股价出现回调,这将是投资者趁低吸纳的机会。

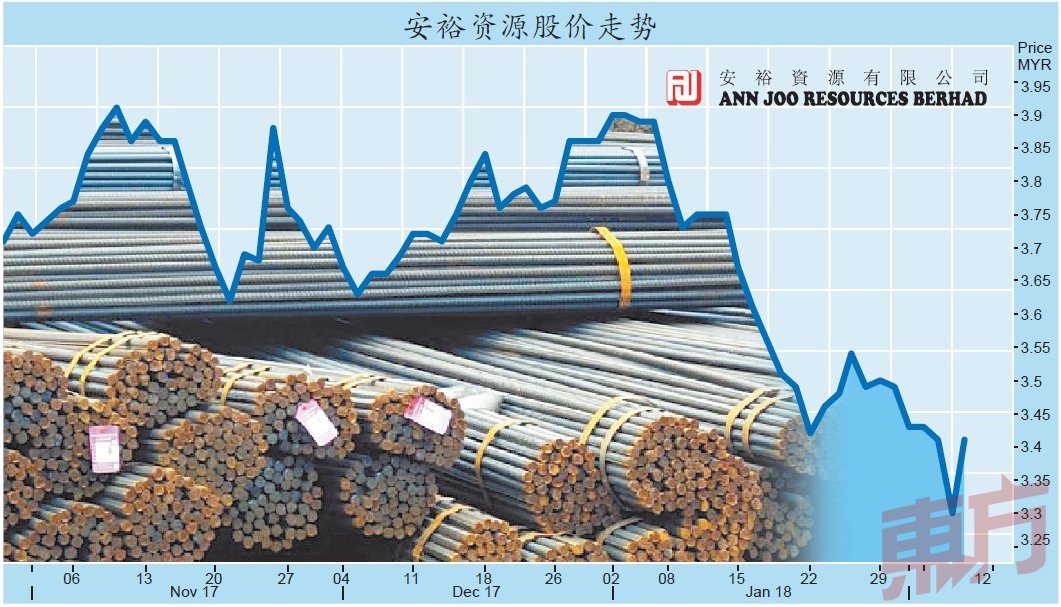

大华继显分析员指出,其钢铁和洋灰领域的首选股,即安裕资源(ANNJOO,6556,主板工业股)和聚美钢铁厂(CHOOBEE,5797,主板工业股),还有谦工业(HUMEIND,5000,主板工业股)皆分别从高位回落15.4%、9.5%,以及11.1%。

该分析员续称,本地钢铁股股价下滑,主要受中国钢铁价格回调和国内供应情况所拖累。

但分析员认为,这并不足虑。因为中国钢铁价格回落,只是从多年来的高点进行调整。同时,联合钢铁进军大马,令投资者担忧市场竞争升温,但分析员认为,这并不会对本地钢铁公司带来太大威胁,因联合钢铁仅为东海岸铁路(ECRL)供应钢铁。而本地业者还有其他的管道,比如出口额外的钢铁产品至邻国,以解决供应过多的问题。

个股方面,大华继显分析员喊买安裕资源和聚美钢铁厂,给予的目标价分别为4.50令吉和3.10令吉。

同时,该分析员也基于洋灰需求复苏,和接下来没有额外的洋灰供应流入,而看好谦工业的业绩将转亏为盈,并取得大幅的盈利。

此外,他也也看好鸿达资源(PRESTAR,9873,主板工业股)可从高速公路项目受惠,因该公司在这领域具有领先地位,鸿达资源在高速公路护栏供应领域的市占率为50%。

受看好的建材股,今日均呈涨,安裕资源一度升至3.44令吉,最终收在3.41令吉,涨11仙或3.33%;聚美钢铁厂涨1仙,至2.40令吉;谦工业及鸿达资源各涨2仙,分别收在1.95令吉及1令吉。

【请继续支持我们,推荐下载东方日报APP】

Google Play:https://odn.my/android

HUAWEI AppGallery:https://odn.my/appgallery