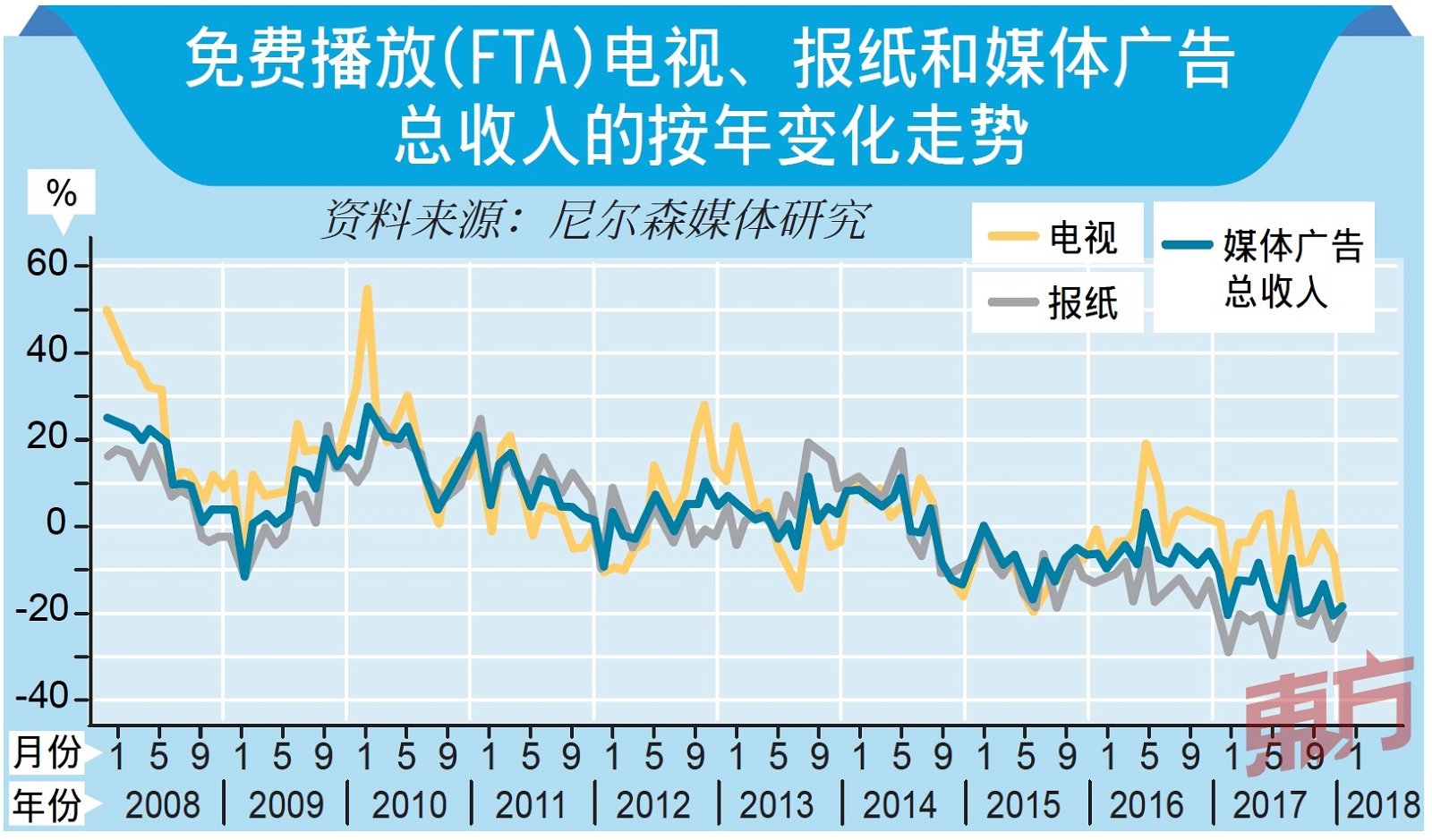

(吉隆坡20日讯)大马传统媒体行业今年迎来开门黑,1月广告收入按年和按月各跌19%与20%,令人失望,不过,市场人士依然维持媒体领域全年广告收入按年成长5%的预测。

马银行投行分析员透过报告指出,尽管去年同期已形成低基数,但1月媒体广告收入依然下滑,主因在于持续低迷的消费情绪,以及商家更多地采用数码管道打广告。

“数码广告使用率的提升,加上商家规模缩减的广告预算,都对广告收入的潜在复原形成极大障碍。”

他补充道,媒体广告收入在1月按月萎缩,部份原因可能是许多商家在12月中耗尽了广告预算。

“我们也发现落在2月的农历新年,并未对1月广告行情带来任何助力。”

同时,该分析员透露,无论是免费播放(FTA)的电视、报纸或电台的广告收入均在1月出现按年与按月走低的状况,其中按年跌幅最大的是报纸,萎缩20%,其次是FTA电视,降17%,是自去年7月以来的最大按年跌幅。

“电台1月广告收入虽然按年跌幅收窄至8%,但按月跌幅却高达25%,而FTA电视与报纸的同期广告收入则分别按月挫26%和10%。”

在广告收入分布比重方面,分析员表示,FTA电视和电台分别按年扬升0.7%和1%,至42.5%与8.3%,而报纸却按年降0.9%,至44.9%。

或再削减成本

展望将来,该分析员相信,来届全国大选和2018年世界杯将为国内媒体行业提供急需的广告消费助力,因此,广告收入全年成长预测不变。

“不过,由于低迷消费情绪持续,媒体行业的营运成本也跟著水涨船高,可以预见媒体业者将在2018年采取更进一步的成本削减计划。”

综上所述,马银行投行维持大马媒体领域的“中和”评级,而Astro大马(ASTRO,6399,主板贸服股)、星报媒体(STAR,6084,主板贸服股)和世界华文媒体(MEDIAC,5090,主板贸服股)的评级皆保持在“守住”,目标价分别是2.55令吉、1.47令吉与39仙。

另外,马银行投行继续看淡首要媒体(MEDIA,4502,主板贸服股),保持其“卖出”评级,目标价为59仙。

【请继续支持我们,推荐下载东方日报APP】

Google Play:https://odn.my/android

HUAWEI AppGallery:https://odn.my/appgallery