(吉隆坡4日讯)马新两国正式终止隆新高铁计划(HSR),市场分析员认为,这不仅对大马建筑领域带来短期冲击,还进一步反映建筑业的中期前景不乐观。

隆新高铁项目告吹令建筑股承受重大打击,建筑股指数周一一度急跌超过3%,最终收报181.27点,全天下滑5.4点或2.89%。

隆新高铁概念股悉数沦陷,怡克伟士(E K O V E S T,8877,主板建筑股)下跌4.5仙或8.65%,至47.5仙:马资源(MRCB,1651,主板产业股)下滑2 . 5仙或5 . 2 6 %,至4 5 仙; 杨忠礼机构( Y T L ,4677,主板公用股)滑落4.5仙或5.88%,至72仙;以及金务大(GAMUDA,5398,主板建筑股)下降16仙或4.11%,至3.73仙。

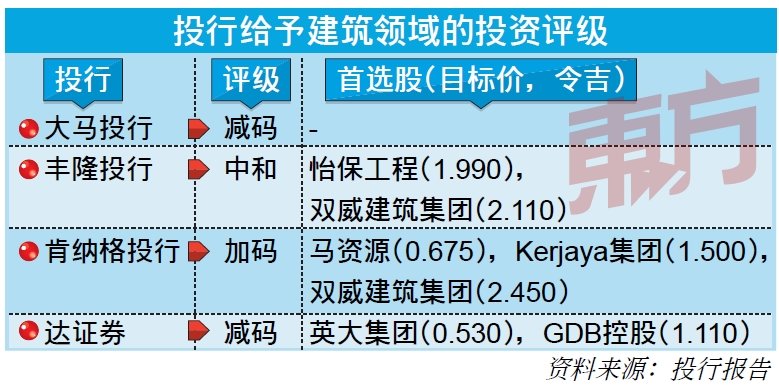

达证券分析员指出,作为大马史上规模最大的单基建计划,总值680亿令吉的隆新高铁项目取消,对本地建筑业来说是一大打击。虽然市场传闻,政府可能会独立建设高铁并将终点设在柔佛新山,但他质疑有关潜在计划的可行性。

该分析员从3大层面探讨吉隆坡-新山高铁计划是否可行,也就是财政稳定性、现有交通替代选择和进出新加坡的便利性。

他表示,吉隆坡-新山高铁的乘客量将少于隆新高铁,不值得巨额投资,而且票价也须相应下调。

“新加坡人均收入更高,可以负担更高票价,更易回收高铁计划的投资额和营运成本。新加坡的居住人口也比新山多。”

同时,分析员称,目前吉隆坡和新山之间已有各类交通服务,南北大道(PLUS)和国内航空服务皆可让民众往返两地。

长期前景向好

另一方面,隆新高铁项目告吹也令分析员悲观看待建筑业的前景。大马投行分析员认为,如今政府的财政空间非常有限,短期内不太可能进行大规模的基建计划,包括价值逾220亿令吉的捷运3号线(MRT 3)等。

“在国债不断增加的情况下,新冠肺炎疫情所带来的经济冲击,以及为了扶持经济而推出的巨额刺激配套,皆令政府捉襟见肘,财政空间极为有限,很难再负担巨型基建。”

因此,该分析员预测,政府将在3月提呈的第12大马计划(12MP)恐怕会令市场大失所望。

“目前市场上的建筑订单有限,承包商只好削价竞争,缺乏议价能力,而且承包商为了遵守疫情工作准则(SOP),必须降低工作时间和工人密度,还需要拨出额外开销来提升外劳员工的居住环境。”

无论如何,一些分析员相信,国内建筑业的疲软只是短期现象,长期前景依然向好。肯纳格投行分析员指出,隆新高铁被取消的影响可能没有想像中大,因为政府可以利用省下的资金,投入在其他基建计划,如MRT3等。

同时,该分析员估计,接下来有数项因素可能推动建筑业复苏,包括发展商将推出更多房产项目,大型太阳能发电第4阶段计划(LSS 4)与轻快铁3号线(LRT 3)的盈利认列等。

他表示,在LSS 4结果出炉后,市面上或将出现另一批发电规模为1200兆瓦(MW)的LSS相关工程订单。此外,L R T 3项目的主承包商,马资源- 乔治肯特联营公司(MRCB-GKENT)和所有分包商的合约洽商接近完成今年认列大量此前未能认列的盈利,令盈利激增。

该分析员亦称,今年可能出现的全国大选或是另一项对建筑业有利的因素。“一旦有政党或政治联盟以较大优势胜选,建筑业有望获益。”

【请继续支持我们,推荐下载东方日报APP】

Google Play:https://odn.my/android

HUAWEI AppGallery:https://odn.my/appgallery